안녕하세요. 핫피입니다.

오늘은 kb 금융지주에서 발표한 '한국 부자보고서'에 대해서 리뷰해보는 시간을 가져 보도록 하겠습니다.

kb금융에서 발간한 '부자보고서'는 아래의 url에서 전문을 받아서 보실 수 있습니다.

https://www.kbfg.com/kbresearch/report/reportView.do?reportId=2000516

KB경영연구소

www.kbfg.com

일단 제가 첫번째로 가장 궁금했던 부분은 부자의 기준이 어떻게 되는가 였습니다.

그거는 아래의 설문조사 표본을 보면서 알 수 있었습니다.

kb 금융지주에서 '부자보고서'를 작성하기 위하여 모은 400명 이상이 모두 금융자산 10억 이상을 가지고 있는 사람이었습니다.

그렇다는 이야기는 우리나라에서는 금융자산 10억을 가지고 있으면 부자로 인정 받는 것 같습니다.

해당 보고서에서는 아래와 같이 부자를 나누는 기준이 있는 것 같습니다.

금융자산 10억원 ~ 100억원 보유자: 자산가

금융자산 100억원 ~ 300억원 보유자: 고자산가

금융자산 300억원 이상인 자 : 초고자산가

부자들이 생각하는 부자 기준 금액은 100억원 이상이어야 한다고 생각하는 것 같습니다.

그리고, 투자를 위해서 종잣돈을 마련하는 나이는 평균 42세였고, 사업수익이나 부동산 투자를 통해서 마련을 하였다고 합니다. 종잣돈의 규모는 매우 다양하게 분포되어 있으나, 5~7억 정도로 종잣돈을 모아서 하는 것 같습니다.

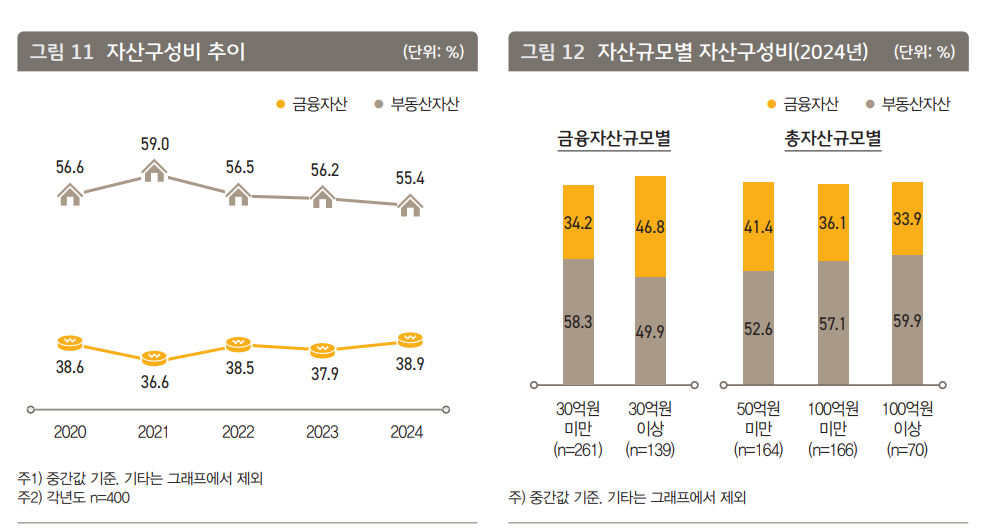

부자들은 부동산과 금융자산으로 구성해서 관리하고 있습니다.

부동산 비중이 50~60%로 나눠져 있고, 금융자산이 35~40%로 구성되어 있습니다.

역시나 부동산 비중이 더 높은 모습을 보실 수 있습니다.

가장 중요한 항목입니다.

부자들이 과연 어떻게 자산 증식을 하고 있는 것일까요??

1. 소득 잉여자금을 활용

- 총소득에서 각종 세금과 생활비를 제외하고, 7천600만 정도의 소득잉여자금을 활용했다고 합니다.

2. 자산 배분 전략

- 부자는 부동산 보다는 금융자산에 더 많은 투자자산을 배분해 놓고, 일정 규모 이상의 금융자산이 모이면 부동산 자산으로 전환하는 전략을 구사한다고 합니다. 여기는 거주용 부동산에 투자하고, 이후에는 거주용외 부동산자산에 투자한다고 합니다.

3. 부채활용

- 부자들의 75.3%가 부채를 활용하고 있었고 평균 6억 7천만원에 부채가 있다고 합니다.

그리고 자산내에서 상환가능한 정도로 부채를 활용하고 있다고 합니다.

25년도 부자들이 생각하는 투자전략은대부분 유지하는 방향이 큰 것 같습니다.

그리고 내년의 불확실성으로 인해서 현금화를 해놓고 기다리려는 사람들이 많이 있는 것 같습니다.

그래도 주식의 경우에는 투자금액을 늘리겠다는 사람이 15.3% 정도 되는 걸로 봐서는 미국 주식이 잘나가고 있는 현상이 연장될 것으로 보는 것 같습니다.

이상 빠르게 2024년도 부자보고서를 살펴보았습니다.

저는 과연 부자가 될 수 있을까요?? ㅎㅎㅎ

조금더 열심히 살아서 언젠가는 저도 설문조사 하는 날이 오길 바래보겠습니다.

오늘도 모두 고생많으셨습니다.